Le Défi du Financement

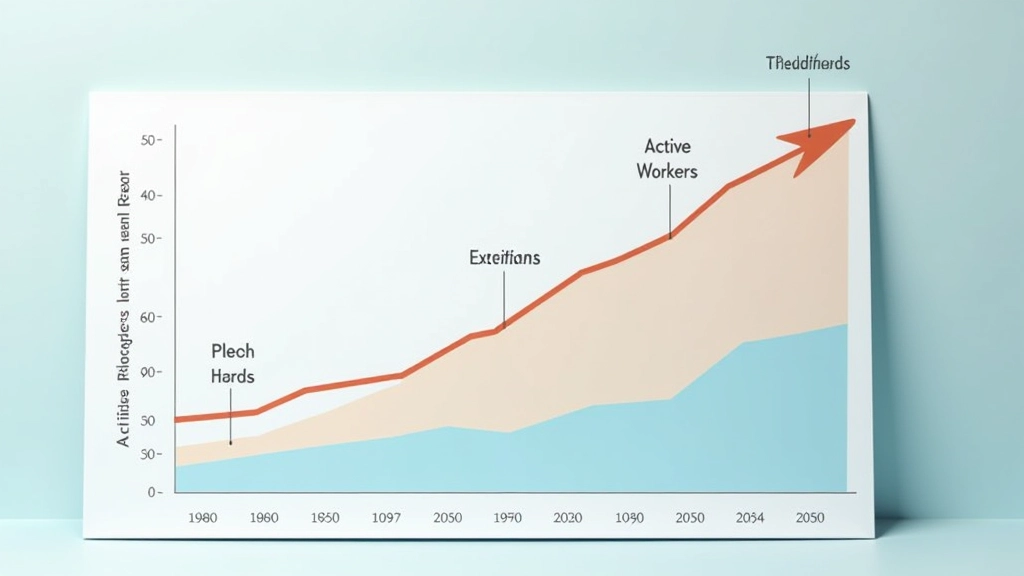

La France fait face à un enjeu démographique sans précédent. Le nombre de retraités augmente rapidement — on prévoit que d’ici 2050, il y aura plus d’une personne âgée de 65 ans pour deux personnes actives. C’est une situation radicalement différente de celle des années 1980, quand le ratio était d’environ une personne âgée pour cinq actifs.

Ce changement crée une pression immense sur le système de retraites par répartition, où les cotisations des travailleurs actuels financent les pensions des retraités. Quand il y a moins de contributeurs pour plus de bénéficiaires, le système doit s’adapter. Les gouvernements successifs ont exploré diverses options — allongement de la durée de cotisation, augmentation des taux de cotisation, ou ajustement des formules de calcul des pensions.